配偶者居住権

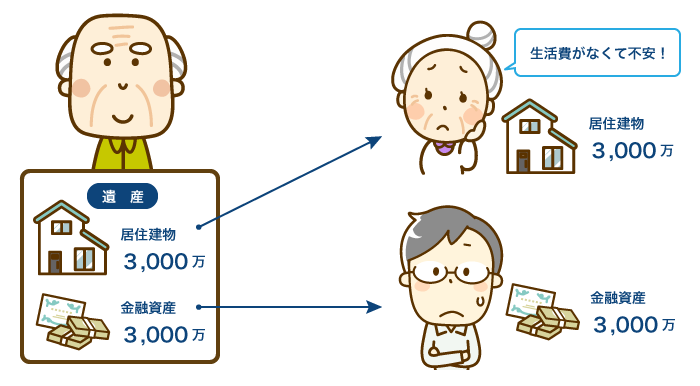

配偶者が亡くなられた方の建物に無償で居住していた場合,遺産分割において居住建物を相続することを希望されることが少なくありません。

ところが,亡くなられた方の住居の価値は,平均で相続財産の5割近くを占め,住居が相続財産の大半を占めていることも少なくありません。

この結果,配偶者の方が住居を相続しようとすると,預金や株などの金融資産のほとんどを他の相続人に分割しなければならない,場合によっては,他の相続人に対して金銭による清算をおこなわなければならず,配偶者の将来の生計が危ぶまれるということが少なくありません。

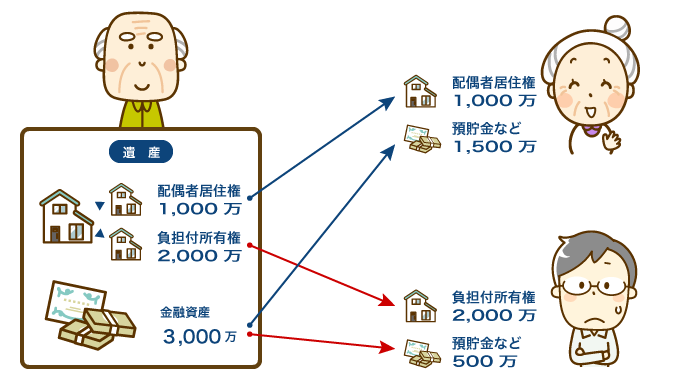

そこで,配偶者が住居となる土地や建物の所有権を相続するのではなく,その一部である配偶者居住権のみを相続し,他の相続人に対して金銭を清算しなければならないという問題を解消する,あるいは,亡くなられた方の預金や株などの金融資産を相続する余地を設けました。

配偶者居住権は,配偶者の存命中あるいは一定の期間を定めることができます。

配偶者居住権の金銭評価は,

(土地・建物の現在価値)ー(負担付所有権)

によって算定されます。

負担付所有権の価値は,負担消滅時まで土地や建物を使用することができないことによる収益可能性を割り引いたものです。

相続人全員の同意がある場合に採用される簡易な評価では,建物の耐用年数,築年数,法定利率等を考慮し配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上,これを現在価値に引き直して求められます。

簡易な評価では,配偶者居住権が発生したとき(被相続人が亡くなられたとき)に建物の耐用年数が経過している場合には,敷地のみを割引計算することになります。

仮に,土地の時価が3000万円,配偶者が女性,年齢が75歳,終身の配偶者居住権を設定すると女性の平均余命との関係で約16年の配偶者居住権を設定することになりますので,

3000万円÷1.0316 =18,695,008 法定利率3%(改正民法)

約1870万円が負担付所有権の価値ということになります。

相続人間で簡易な評価方法を採用することの合意を得られない場合には,時価,16年後の時価をも考慮して,16年後に負担のない所有権を取得することができる場合の現在価値を算定することになるのですが,非常に複雑な計算を経て算出することになりますので,相続人間で簡易な評価方法を採用することの合意が重要になります。