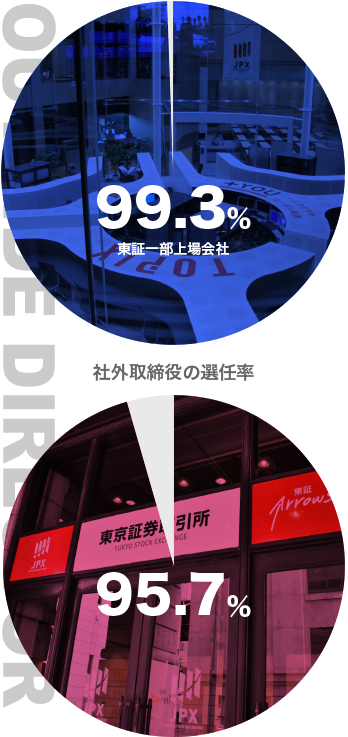

東証上場会社コーポレート・ガバナンス白書2019によると,社外取締役の選任率は,東証一部上場会社では99.3%,二部上場会社においても95.7%となっており,上場会社において社外取締役は当然の存在になっていると評価することができます。

東証上場会社コーポレート・ガバナンス白書2019によると,社外取締役の選任率は,東証一部上場会社では99.3%,二部上場会社においても95.7%となっており,上場会社において社外取締役は当然の存在になっていると評価することができます。

社外取締役は,取締役としての立場で業務を執行することはなく,取締役会の審議,決定に関与します。また,社外取締役が指名委員,監査委員,または報酬委員である場合,当該委員会の職務を行うことにもなります。ですから,社外取締役は,取締役会の構成員としての活動と,所属する委員会の委員としての活動を行うことになります。 取締役会 取締役会は,会社の業務執行のすべてについ

取締役会による法の支配 一覧

取締役の善管注意義務 会社と取締役の関係は委任に関する規定に従うと規定されていることから(法330条),取締役は,職務を遂行するにあたり善管注意義務を負っています(民法644条会社に対する任務懈怠について悪意または善意重過失があっときは第三者に生じた損害を賠償する責任を負うことになります(法429条1項)。また,取締役が,計算書類等の虚偽記載等を行った場合に

内部統制システム(法362条4項6号)は,取締役の業務執行の適正を確保するための体制であり,大会社においては,内部統制システムの構築は義務化されています(法362条5項)。 内部統制システムの趣旨は,①リスク管理,②法令順守,③業務の効率化,④適正な財務報告にあります。 そして,具体的に構築すべき体制として以下

合併,会社分割,株式交換,株式移転,事業譲渡等(事業の全部または重要な一部の譲渡,事業の全部の譲受け,事業の全部の賃貸,事業の全部の経営委任,事業の全部の損益共通契約)行われる場合,経営陣や支配株主と一般の株主との間で利益が相反する可能性があります。 また,上記した組織再編が,株主共同の利益を図ることとは別の目的で行われる場合には,一般の株主の利益が損なわれ

社外取締役ガイドライン ① 目的の合理性及び手法の相当性 ② デューデリジェンスにより抽出された問題点の検討及び解消状況 ③ 買収価格(比率)とその決定プロセスの公正性 ④ 費用(コンサルタント費用を含む)の相当性 ① 目的の合理性及び手法の相当性 内部留保金を,株主への還元(配当・自己株式取得及び

社外取締役ガイドライン ① 新株発行の必要性及び相当性並びに調達資金の使途の合理性 ② 株価算定根拠その他の発行条件の合理性 ③ 有利発行の非該当性判断及び判断におけるプロセスの公正性 ④ 割当先選定の妥当性及び相当性 新株の発行(公募増資《法199条1項》及び第三者割当増資《199条2項》)により資金を調達し

社外取締役ガイドライン ① 買収防衛策導入の必要性及び相当性 ② 買収防衛策発動の正当性 買収防衛策とは,資金調達などの事業目的を主要な目的とせずに新株または新株予約権(新株等)の発行を行うこと等により自己に対する買収の実現を困難にする方策のうち,経営者にとって好ましくない者による買収が開始される前に導入されるものと定義されています。

MBO及び親会社による上場子会社の完全子会社化(MBO等)の場合 社外取締役ガイドライン ① MBOの背景事情を踏まえた目的の合理性 ② 買付価格の相当性とその決定プロセスの公正性及び透明性(独立委員会の設置,構成及び運営の在り方を含む。) ③ 利益相反関係にある取締役の範囲及び関与(遮断)の程度 MBO及び親会社による上

「上場会社における不祥事対応のプリンシパル」(日本取引所自主規制法人)においては,上場会社の不祥事(重大な法令違反その他の不正・不適切な行為等)は,その影響が多方面にわたり,当該上場会社の企業価値の毀損はもちろんのこと,資本市場全体の信頼性にも影響を及ぼしかねないことから,自社(グループ会社を含む)に関わる不祥事又はその疑いを察知した場合は,速やかにその事実