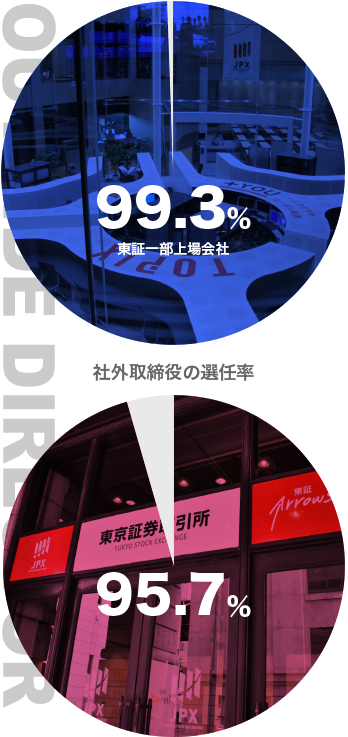

東証上場会社コーポレート・ガバナンス白書2019によると,社外取締役の選任率は,東証一部上場会社では99.3%,二部上場会社においても95.7%となっており,上場会社において社外取締役は当然の存在になっていると評価することができます。

東証上場会社コーポレート・ガバナンス白書2019によると,社外取締役の選任率は,東証一部上場会社では99.3%,二部上場会社においても95.7%となっており,上場会社において社外取締役は当然の存在になっていると評価することができます。

東京証券取引所は,それぞれの会社が,持続的な成長と中長期的な企業価値を向上させることで経済全体の発展に寄与することを目的としてコーポレートガバナンスコード(CGコード)を示し,それぞれの会社に,CGコードの実践を求めています。 CGコードにおいては,それぞれの会社が実践すべきものとして,5つの基本原則が定められています。 まず,株主の権利が実質的に確保される

取締役会による法の支配 一覧

コーポレートガバナンスが,「会社が,株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で,透明・公正かつ迅速・果断な意思決定を行うための仕組み」であるならば,コーポレートガバナンスを実践した経営というのは,会社経営による人治(恣意的判断)を排し,会社経営に「法の支配」を及ぼす経営と言い換えることができると思います。 取締役会が内部の者だけで構成されている

社外取締役が,会社経営における「法の支配の番人」としての役割を担うためには,社外取締役がそれぞれの会社において独立した存在である必要があります。 そこで,会社法では,社外取締役を以下のいずれにも該当する取締役であると定義されています(2条15号)。 当該株式会社又はその子会社の業務執行取締役(株式会社の363条1項各号に掲げる取締役及び当該株式会社の業務を執

株式会社は,株主総会と取締役という機関を設置すれば成立するのですが(法326条1項),公開会社その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社(法2条5号)では取締役会を設置しなければならないとされ(法327条1項1号),大会社最終事業年度にかかる貸借対照表に資本金として計上

監査役会設置会社では,取締役会,監査役会,取締役によって構成されています。 業務執行の監督 株主総会によって3人以上の取締役取締役の任期は,選任後2年以内に終了する事業年度のうち,最終のものに関する定時株主総会の終結の時までとなっています(法332条1項)。が選任され(法329条1項,法331条5項欠員等に備えて補欠取締役を選任しておくことができます(法32

監査等委員会設置会社(法2条11号の2)は,取締役会,監査等委員会(取締役会の内部機関),代表取締役,会計監査人によって構成されます。 業務執行の監督 取締役会の権限は,原則として監査役会設置会社と同一で,業務執行の決定と業務執行の監督を行います。 ただし,定款で定めた場合または取締役の過半数が社外取締役である場合,一定の事項を除き,重要な業務執行の決定を取

三委員会設置会社(法2条12号)は,一般的に,モニタリング・モデルの機関構成と呼ばれており,①取締役会,②執行役,③指名委員会,④監査委員会,⑤報酬委員会,⑥会計監査人によって構成されています。 取締役会 株主総会によって選任された(法329条1項)9名以上取締役取締役の任期は,選任後1

取締役会の監督機能の中核は,業務執行者の業績を「指名」と「報酬」を通じて事後的に評価することです。 そして,取締役会が行う監督の中核的機能を徹底したものが三委員会設置会社であり,取締役会が行う中核的機能が間接的かつ限定的ではあるものの強化されているのが監査委員等設置会社です。 他方,監査役会設置会社においては,取締役会が行う中核的機能が,事実上代表取締役に支

社外取締役の職務 社外取締役は,内部の取締役と異なる「法の支配の番人」としての役割を担うことが期待されているわけですが,取締役会の構成員として会社法が定める職責の中で上記した職責を果たすことになります。 そのため,社外取締役の職務を理解する上で,会社法が定める監査役会設置会社,三委員会設置会社,監査等委員会設置会社における取締役会の権限を理解しておく必要があ

社外取締役は,業務執行取締役でないことが前提になっていますので(法2条15号),社外取締役の職務は,取締役会の構成員としての活動となります。また,社外取締役が監査等委員会の委員である場合には,監査等委員会の委員としての活動も行うことになります。 取締役会の職務 取締役会は,①経営の基本方針,②監査委員会の職務の執行のため必要なものとし