あなたの自宅を売却しても住宅ローンの支払いが残るのが一般的です。この残ローンを含めて全ての借金が自己破産の対象となり、免責(法的に支払義務を免れる)決定を得ることができるようにします。

破産手続の流れの概要は、以下に示したとおりです。

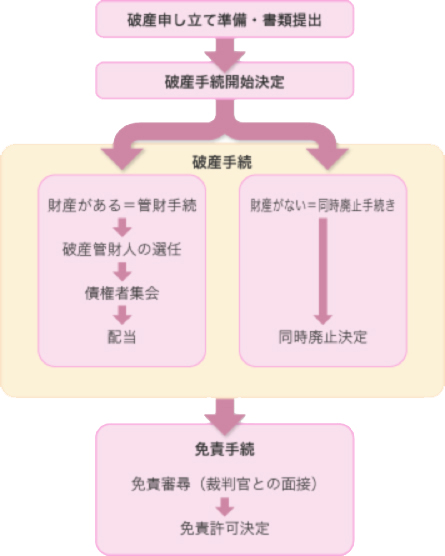

自己破産を行うためには、まず、自己破産の申立てに必要な様々な書類を収集・作成し、裁判所に提出します。

自己破産を行うためには、まず、自己破産の申立てに必要な様々な書類を収集・作成し、裁判所に提出します。

提出書類の準備のため、あなたに通帳や領収証といった資料の提供をお願いすることがあります。

裁判所に申立書類を提出してからおよそ1ヶ月後に、破産手続開始決定が出されます。

決定の前に、破産手続の審尋手続(裁判官との面談)が行われる場合もありますが、弁護士があなたの代理として出席できますので、基本的にあなたが出席する必要はありません。

自己破産手続は、経済的に破たんした債務者の財産を債権者に対し公平に分配する破産手続と、債務者の借金を免除する免責手続に分かれます。

破産手続においてあなたの財産は、合計99万円以下の財産を除いて、原則として全て処分されます。

但し、中古のテレビや生活必需品などは、資産価値なしと評価されることがほとんどですので、これらが自己破産手続きによって、取り上げられるということはありません。

あなたの自宅については、既に不動産業者に売却しており、あなたの財産ではないので、破産手続で処分されることはありませんが、売却しなかった場合、あなたの自宅は、抵当権を有する銀行等に強制的に競売にかけられて処分されることになります。

破産手続は、同時廃止手続と管財手続の2種類があります。

あなたが債権者に配当できるだけの価値を有する一定の財産(預貯金・不動産・自動車・保険解約返戻金・株式等)を有していない場合は同時廃止手続となり、破産手続開始決定と同時に、破産手続が終了します。

破産者が有する財産は、債権者に配当できるだけの価値がないことがほとんどであるため、破産手続の大半は、同時廃止手続となります。

例えば、仮にあなたが自宅を売却せずに破産手続を開始した場合、あなたの自宅不動産はあなたの財産ですが、住宅ローンの残額が不動産売却額を大きく上回るオーバーローン物件であり、実質的に価値がない財産であると評価される場合が多いため、不動産を有していても同時廃止手続が採られる可能性が高いと考えられます。

一方で、あなたが債権者に配当できるだけの価値を有する一定の財産を有する場合、破産手続は管財手続となり、破産手続開始決定後、裁判所が破産管財人を選任します。

破産管財人は、あなたの財産や免責不許可事由を調査し、債権者集会で報告し、財産があればそれを換価して債権者に分配し、免責の可否について裁判所に意見を述べる等行います。

あなたは、破産管財人の調査に協力するために面談等を行う必要があります。

また、あなたが一定の財産を有しない場合でも、あなたに免責不許可事由(浪費・ギャンブル等)に該当しうる事情が存する場合、裁判所があなたに免責許可決定を出すか否かを判断するために、あなたの家計管理状況等を観察・指導・監督する破産管財人が選任されることがあります。

これを免責観察型管財手続と言います。

破産手続終了後は、免責手続に移行します。

あなたに免責不許可事由がなければ、免責審尋(裁判官との面接)を経て免責許可決定が出され、住宅ローンの残額を含めたあなたの全ての借金が免除されます。

また、あなたに免責不許可事由に該当しうる事情が存する場合であっても、免責観察型管財手続を経て免責許可決定が出される場合があります。

全ての借金が免除された後、あなたは、賃貸人である不動産業者に対して賃料を払いながら、売却した自宅で生活していくことになります。