会社分割

会社分割とは1つの会社を2つ以上に分けることをいい、会社の事業を分離して別会社に譲渡・承継させる手法です。

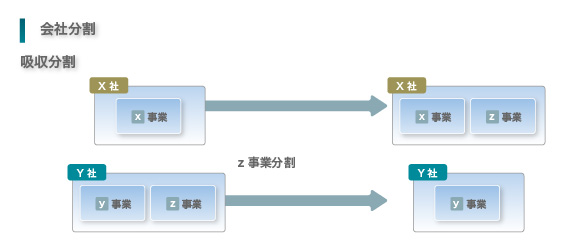

会社分割には吸収分割と新設分割があります。吸収分割とは、株式会社がその事業に関して有する権利義務の全部または一部を分割後他の会社に承継させることをいいます。これに対して、新設分割とは、1または2以上の株式会社または合同会社がその事業に関して有する権利義務の全部または一部を分割により設立する会社に承継させることをいいます。

吸収分割は、新設分割と吸収合併とを併合した形態の手続です。また、2社以上が共同で分割会社となり新設分割をすることも可能であり、これを共同新設分割といいます。

会社分割は、合併のような全事業の包括承継ではなく、会社の部門ごと事業ごとに包括的な承継を行いたい場合に利用されます。

会社分割のメリットとしては、買い手にとって欲しい事業のみを選択して譲受けることができる上、包括承継であることから、事業譲渡のような財産・人材・権利関係の移転についての個別的な手続が不要であり、許認可等の承継が認められないリスクも低い点が挙げられます。

また、事業譲渡と異なり債権者保護手続があるため、詐害行為取消しの対象とはなりませんし、消費税も課せられません。

さらに、承継会社が対価として株式を選択した場合、承継会社はキャッシュを必要としないという点も挙げられます。

一方、優良部門と不採算部門を分割する場合、不採算部門の生き残り戦略を検討する必要があるというデメリットがあります。