コーポレートガバナンスは、会社を経営するにあたり株主の意思をどのような反映するか、具体的には、株主総会、取締役会、監査役、代表取締役等にどのような権限を与え、経営の監視・監督と執行をどのように行うかに関するシステムと考えてよいと思います。

会社法では、株式会社の機関設計について自由度を高め、それぞれの株式会社に則した統治形態を選択することができるようになっています。

最も単純な株式会社の設計としては![]()

となります。

これに、決算書等の会社の財務面のチェックを受ける者加えると![]()

という組織になります。

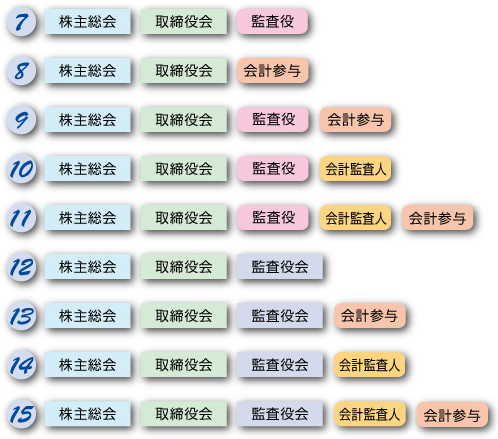

決算書等の財務面のチェックだけでなく、取締役の経営についてもチェックを行う者を加える場合に、![]()

という組織になります。

また、財務面のチェックと、業務面のチェックを別の機関で行う場合には、![]()

または![]()

あるいは![]()

という組織にすることができます。

また、取締役の業務をチェックする機関として取締役会を設置することもできます。

なお、取締役会を設置した場合には、監査役、監査役会、会計参与、会計監査人を設けることになります。機関としての選択としては以下のとおりとなります。

取締役会による意思決定より迅速性求める場合には、取締役会をチェック機関とし、指名委員会、報酬委員会、監査委員会より構成される三種委員会を設置することができます。なお、この場合には会計監査人の設置が必須となり、別に会計参与を設けることができます。

さらに、取締役会の意思決定機関としての性格を残ししつつも、監査委員会制度の調書を採用することも可能です。この場合にも会計監査人の設置が必須となり、別に会計参与を設けることができます。

以上のように、会社法では、コーポレートガバナンスを実現する上での機関設計として19種類も設定されており、会社の事業規模などに応じて自由に選択することができます。

最も単純な組織である

1. の株主総会+取締役

において、いずれも一人で同一人物である場合にチェック機能が存在しないということになります。自身の出資により事業を立上げる際には、この機関でも問題ありません。

2. 以降の機関設計については、経営判断の迅速性と経営(業務面、会計面)のチェックをどのようにバランスよく行うかという基準に基づいて、それぞれの会社に適したものを選択すればよいようになっています。

最も単純な株式会社の機関設計である株主総会と取締役のみを設置した株式会社で、事業資金の出資者とその資金を元手に経営を行う経営者とが異なる場合、株主総会は、経営者による経営をチェックする機能を唯一果たすことなる機関となります。

事業資金を出資した者(株主総会)としては、経営者が株主の利益に反する行為を行わないように微に入り細に入りチェックしたいところです。

前記した機関設計は、このような株主の要求をダイレクトに果たすものということができ、このような株式会社における株主総会は、経営をチェックするという意味では最も強い権限を有することになります。

しかし、経営者が何かを決定しようとした場合、常に株主総会を開催し株主の意思決定を待たなければならないとする商機を逸することにもなりかねず、結果として株主の利益を損なうことにもなりかねません。

このような不都合を回避するために、取締役会を設置して日々の経営に関する事項については取締役会の判断にゆだね、それを専門的な立場からチェックする機関も設けることができるようになっているのです。

コーポレートガバナンスを考える際には、まず会社法が定めている機関設計について理解する必要があります。